Retrouvez ici nos notes explicatives concernant les différentes communications de l’ACPR relatives à l’intermédiation en assurance comme en opérations de banque et services de paiement.

IOBSP

COMMUNIQUE DE PRESSE DU 15 MARS 2023 DE L’ACPR RELATIF AU STATUT DES DISTRIBUTEURS COMMERCIALISANT DES CONTRATS D’ASSURANCE EMPRUNTEUR LIES A DES CREDITS A LA CONSOMMATION

Dans son communiqué de presse, l’Autorité de contrôle prudentiel et de résolution a rappelé que les partenaires d’établissements bancaires ou de distributeurs de crédits commercialisant des contrats d’assurance emprunteur liés à des crédits à la consommation, dont l’activité principale consiste en la vente de services ou biens sans rapport avec le produit d’assurance emprunteur commercialisé, devaient être « considérés comme des intermédiaires en assurance à titre principal et non pas accessoire ».

Ainsi, en pratique, en tant qu’intermédiaires en assurance à titre principal, ces distributeurs doivent être immatriculés à l’ORIAS et satisfaire aux obligations de capacité professionnelle (I) et de formation continue annuelle (II) définies aux articles R. 512-8 et suivants et à l’article L.511-2 II du Code des assurances.

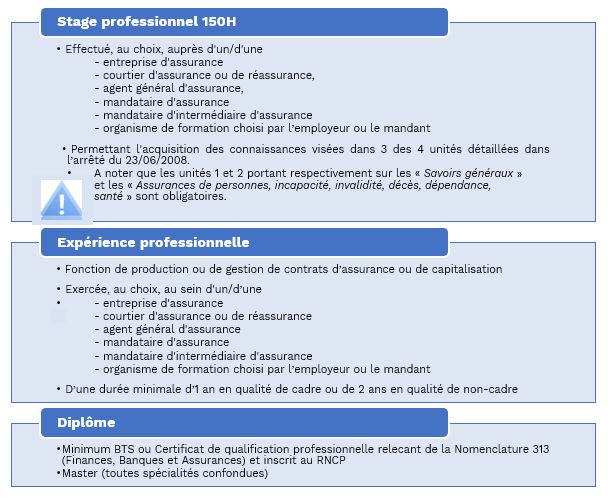

I/ S’agissant de la capacité professionnelle

Les distributeurs commercialisant des contrats d’assurance emprunteur liés à des crédits à la consommation doivent justifier d’une capacité professionnelle de niveau II-IAS pouvant être obtenu (Art. R 512-10 C. Assurances) par un diplôme, une formation professionnelle ou une expérience professionnelle.

Le tableau ci-après détaille ces différentes modalités.

Nous attirons votre attention sur la voie de l’expérience professionnelle.

En effet, si vous avez été immatriculé à l’Orias en qualité de mandataire à titre accessoire dit de niveau III-IAS pendant un an en tant que cadre ou deux ans en non-cadre (TNS compris), vous pouvez prétendre à disposer du niveau II-IAS.

Nous vous invitons dès lors à vous rapprocher de l’Orias en joignant vos attestations d’inscription pour mise à jour à la fois de votre niveau de capacité professionnelle et du retrait du caractère accessoire de votre activité d’intermédiaire en assurance.

II/ S’agissant de la formation continue

En tant qu’intermédiaires en assurance à titre principal, les distributeurs commercialisant des contrats d’assurance emprunteur liés à des crédits à la consommation sont soumis à une obligation de formation continue d’une durée minimale de 15h par année civile (du 1er janvier au 31 décembre).

Le respect de cette obligation de formation continue pourra notamment être justifié par la tenue d’un registre interne de formation précisant, pour chacune des actions de formation suivies du 1er janvier au 31 décembre, le nom de l’entité ayant délivré la formation, la date, la durée et les modalités de celle-ci ainsi que les thèmes traités.

ENDYA vous accompagne dans votre mise en conformité en proposant notamment :

- des partenariats (IFPASS, KEREIS FORMATION)

- Plusieurs modèles accessible depuis votre espace adhérent (Registre de formation, fiche de poste, attestation de fonction, organigramme, …)

Ces obligations de capacité professionnelle et de formation continue par les partenaires d’établissements bancaires ou de distributeurs de crédits commercialisant des contrats d’assurance emprunteur liés à des crédits à la consommation feront l’objet d’une attention particulière de l’ACPR. Cette dernière précisant, à ce titre, que « le respect de ces obligations est d’autant plus important que d’une manière générale, ces distributeurs sont soumis aux dispositions relatives aux obligations d’information et de conseil posées aux articles L. 521-1 et L.521-4 du Code des assurances » et doivent ainsi, « lors de l’exercice du conseil (…), prendre en compte la situation financière des clients, vérifier que le contrat proposé est bien cohérent avec l’ensemble de leurs exigences et besoins et préciser que la souscription de ces produits d’assurance et facultative, afin d’éviter des ventes inadaptées ».

IOBSP

REGROUPEMENT DE CREDITS – Communications ACPR MAI 2023

Par une publication et un communiqué de presse en date du 16 mai 2023, l’Autorité de contrôle prudentiel et de résolution (ACPR) a souhaité alerter concernant certaines pratiques commerciales observées en matière de regroupement de crédits contraires aux intérêts des clients.

ENDYA revient sur les observations et alertes de l’ACPR quant à ces pratiques (I) avant de rappeler les points essentiels sur les obligations d’information et de conseils à ses adhérents IOBSP (II).

I/ Alerte de l’ACPR concernant les pratiques commerciales contraires aux intérêts des clients en matière de regroupement de crédits

L’ACPR a mis en évidence la nécessité de renforcer les mesures de protection des consommateurs et de promouvoir des pratiques plus transparentes dans le domaine du regroupement de crédits.

Dans ces communications du mois de mai, il est souligné l’importance de protéger les intérêts des clients qui recherchent des solutions de regroupement de crédits. A l’issue de plusieurs contrôles, l’ACPR a en effet constaté plusieurs carences dans la commercialisation d’opérations de regroupement de crédits. Ces pratiques comprennent des frais cachés (augmentation des honoraires à verser en multipliant les intermédiaires pour la commercialisation d’un même crédit),des informations trompeuses ou incomplètes sur la présentation de l’intermédiaire ou le montant réel de sa rémunération par exemples et, un manque de traçabilité des renseignements recueillis auprès du client.

Afin de contrer ces pratiques, l’autorité de contrôle met l’accent sur la nécessité de renforcer la transparence, de fournir une information claire aux consommateurs et de donner suffisamment de temps aux clients pour évaluer les offres et prendre une décision éclairée.

Une surveillance accrue de ces organismes de regroupement de crédits ainsi qu’une véritable correction de ces pratiques sont recommandées par l’ACPR afin de garantir le respect des règles et les intérêts des clients.

II/ Les rappels d’ENDYA concernant les obligations d’information et de conseils des IOBSP

Au regard des pratiques et carences soulevées par l’ACPR, ENDYA a souhaité rappeler les points essentiels des obligations d’information (1) et de conseil (2) incombant aux IOBSP.

A/ L’obligation d’information

Cette obligation est binaire et concerne à la fois l’identité du professionnel (a) ET les caractéristiques de l’offre proposée (b).

a) L’obligation de présentation de l’intermédiaire

Aussi, l’IOBSP se doit de fournir avec clarté et exactitude et sur un support durable à la disposition de son client/prospect (R. 519-23 Code monétaire et financier), des informations sur :

- Son identité professionnelle,

- Nom ou dénomination sociale,

- Adresse professionnelle ou adresse du siège social,

- Catégorie d’intermédiaire (courtier, mandataire exclusif /non exclusif),

- Numéro d’immatriculation

- Si MIOBSP :

- l’identité du/des mandants,

- l’identité des établissements ou sociétés avec lesquels il travaille et avec lesquels il existe un lien financier

- Si MIOBSP :

- Les processus liés à son activité,

- les procédures de recours et de réclamation applicables,

- les coordonnées de l’ACPR

Conformément à l’article R.519-20 CMF, l’ensemble de ces informations sont nécessairement transmises lors de l’entrée en relation de l’intermédiaire avec son client/prospect.

- La rémunération perçue, (Article R. 519-26 du code monétaire et financier)

- les frais éventuels liés à l’opération proposée ou au conseil donné (à défaut, le mode de calcul),

- la rémunération

- à la demande du client/prospect, la participation supérieure à 10% des droits de vote ou du capital détenu dans un établissement ou une société.

b) L’obligation de description de l’opération proposée

Conformément à l’article R. 519-22 du Code monétaire et financier, l’IOBSP a l’obligation de renseigner son client/prospect concernant les caractéristiques essentielles de l’opération proposée (nom de la banque, nature du crédit, montant, durée, taux, frais de dossier, montant de l’assurance éventuellement liée…). Cela permet au client d’identifier et de comprendre les caractéristiques essentielles de cette opération.

Dès lors que cette opération porte sur un crédit, il est nécessaire d’informer le client/prospect sur les risques et conséquences de cette opération.

Nous invitons l’IOBSP à présenter ces informations par écrit en plus de la FISE produite par le prêteur.

Par ailleurs, à noter que l’article R 314-20 du code de la consommation énumère les informations essentielles à délivrer dans le cadre des regroupements de crédits.

B/ L’obligation de conseil

Il est indispensable, pour tout IOBSP, de proposer à son client/prospect une opération adaptée à ses besoins.

Aussi, l’IOBSP se doit de recueillir par écrit :

- les attentes et besoins du client/prospect et notamment les informations déterminantes pour le cadrage de l’offre (objectif du client, objet et montant du besoin de trésorerie)

- les informations relatives aux ressources et à la situation financière du client/prospect (sa solvabilité) (Article R. 519-21 du code monétaire et financier)

- son niveau de connaissance et son expérience en matière d’opérations de banque. (Article R. 519-21 du code monétaire et financier)

Après analyse de la solvabilité de son client/prospect, il appartient à l’IOBSP de l’alerter quant aux risques éventuels au regard de sa situation financière. L’objectif étant de permettre au client/prospect de comparer sa situation financière avant et après l’opération (durée de remboursement, taux d’endettement, reste à vivre …).

Nous vous conseillons de formaliser ces échanges par écrit dans l’hypothèse d’un éventuel contentieux.

A noter que l’article R 519-28 CMF oblige les IOBSP à analyser un nombre suffisant de contratspour permettre une étude objective du marché et proposer l’opération la plus adaptée à son client/prospect. Ici, les informations de description et la comparaison des offres seront nécessairement exposées tout comme l’étendue des devoirs et obligations inhérents à la souscription de l’opération.

***

L’objectif de ces obligations est de permettre au client/prospect de prendre une décision éclairée face à l’opération qui lui est proposée.

Comme le précise l’ACPR, l’intérêt des clients doit être pris en compte dans la commercialisation des regroupements de crédits. Cela passe par le respect des obligations rappelées ci-dessus mais aussi par la maîtrise des coûts supportés par ces clients.

En effet, l’article L. 519-2 CMF prévoit une limitation de la chaîne d’intermédiation à deux IOBSP. Aussi, afin de réduire les montant de commissions supportés par le client/prospect, sans l’accord de ce dernier, il conviendra de restreindre le nombre d’intermédiaires intervenants.

Ex : Si vous agissez en qualité d’indicateur de prospects pour un autre IOBSP, votre rémunération doit être marginale en comparaison de celle de l’intermédiaire.